Tak jako spoustě oborům vzal Covid vítr z plachet, tak spousta odvětví funguje naprosto normálně nebo dokonce lépe a život těchto lidí se nijak zásadně nemění ani nehroutí. A hromadí se jim peníze. Na účtech. Na účtech, kde se každým měsícem snižují úroky až ke směšné hranici 0 %. Vzhledem k inflaci atakující 3 % začíná toto počínání zavánět průšvihem. Pro zcela konkrétní představu: nechte 1 mil. Kč na účtu 20 let a zjednodušeně řečeno vytáhnete si pouze 500 000 Kč.

Bohužel až tento fenomén Čechy rozhoupal a ti nyní křičí: Chceme investovat, hlavně ať to není na účtu!

Tak co s tím? Kam tedy investovat? Co vynáší nejvíc? Akcie? Nemovitosti? Zlato? Bitcoin? ?

To jsou všechno špatně položené otázky. Vždycky jsem opakovala a vždycky opakovat budu, že nikdo z nás neumí předpovídat budoucnost a je opravdu naivní si myslet, že víme, co nám život připraví. Kdybyste minulý rok v únoru řekli majiteli bytů airbnb v Praze, že do měsíce nebude mít ani jednoho turistu, tak se vám vysměje do obličeje.

Toto je elementární pravda a pokud si to přiznáme, máme dobrý předpoklad být úspěšným investorem. Existují totiž principy bezpečného investování, které pochází už z židovského Talmudu (1200 př.n.l.). Ten princip říká: rozlož svůj majetek na třetiny. Třetinu si nechej jako rezervu (hotovost, zlato, dluhopisy, stavební spoření), třetinu investuj do půdy (nemovitosti) a třetinu investuj do svého obchodu (vlastní business, akcie, akciové fondy apod.).

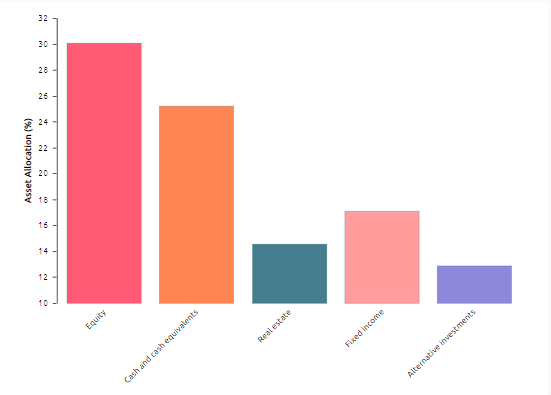

Funkčnost a blbuvzdornost tohoto pravidla v novodobé historii dokazují i nejbohatší lidé světa, kteří dle reportu Worldwealth report mají svůj majetek rozdělen do těchto aktiv:

Zdroj: https://worldwealthreport.com/

Tito lidé tomu asi rozumí, když jsou nejbohatší ?! A tak se vždycky ptám jak sebe, tak okolí, zda máme někdo potřebu tyto lidi přechytračit. Rozumné by bylo je spíše následovat, nemyslíte?

Přirozený výsledek této strategie je výnos. Historie ukazuje, že 6 % p.a. je dlouhodobě udržitelný výnos takto rozloženého portfolia, ale důležitější je, že tímto přístupem nelze udělat chybu a minimalizuje se riziko.

A tak si tedy pojďme odpovědět na následující otázky:

Není lepší teď vše schovat do zlata, když je ta krize?

Není lepší prodat všechny akcie, když teď budou klesat?

A co ten bitcoin, když teď vydělává, je to jistota výnosu, nebude nejlepší, když zainvestujeme vše do něho?

A nebylo by lepší, kdybychom všechny peníze investovali do nemovitostí, když teď rostou?

Ne nebylo! Nejsem Nostradamus a nevím, co bude.

Už myslím chápete, co tím chci říct. Nejjistější řešení je mít zainvestováno v každém aktivu smysluplný poměr prostředků a výnos se dostaví jako přirozený výsledek. Existuje totiž jediná jistota, na kterou se můžeme spolehnout. Bohatství nemizí, jen se přelévá z jednoho aktiva do druhého. A spolehnout se na to, že vždy odhadneme, které to bude, je jako hrát ruletu.

Rozmohl se další nešvar. Koupím nemovitost a budu ji pronajímat. V téhle myšlence ještě zádrhel není, ten nastává až v momentě financování této nemovitosti. Typický případ bonitního klienta, který disponuje 3 mil. Kč a za celé 3 mil. Kč koupí byt 2+1 a začne ho pronajímat.

Řekněme, že díky pronájmu bude mít roční výnos 6 %. To je slušný výnos, hezký. Pokud ale rozumně využije cizí kapitál a financuje 80 % bytu hypotékou, výnosnost vlastních prostředků vzroste na 21, 5 % a pokud financuje 90 % bytu hypotékou, vzroste výnosnost dokonce na 43 %. Navíc rozkládá riziko investováním do jiných aktiv.

Např. do akcií. Respektive do akciových podílových fondů, které jsou bezpečnější díky diverzifikaci. S naší investiční strategií jsme klientům naší kanceláře přinesli za posledních 5 let průměrně výnos 10 % p.a., takže pokud jste před 5 lety zaváhali a nechali si přebytek peněz v bance, např. 1 mil Kč., tak máte na účtu stejný milion, nicméně inflace vám z něho udělala cca 885 000 Kč. Naši klienti tam mají ze stejného milionu i po odečtení inflace 1 435 000 Kč.

Nejčastěji se potkávám s argumentem: A nejsou ty akcie rizikové? Ano, samozřejmě jsou, ale proto je potřeba mít informace a knowhow, abychom riziko minimalizovali. Stejnou otázku si položte s ohledem na svůj běžný účet. Právě vás totiž připravil o 115 000 Kč. Je tedy rizikový? Jak to vnímáte teď?

Doba se změnila a je potřeba, aby společnost začala vnímat, že určitá míra rizika je normální. Využijte naše finanční poradenství ve Zlíně a staneme se vašim průvodcem v této finanční džungli. ?