Když peníze nerostou, prodělávají

Spořicí účet dnes nabízí úrok kolem 3-4 % ročně. Zní to slušně. Ale inflace se pohybuje podobně – a to znamená, že reálně vaše peníze skoro nestoupají. Odkládáte 500 Kč měsíčně po dobu 18 let? Nastřádáte zhruba 108 000 Kč v vkladů. Úroky přidají něco málo navíc – ale po odečtení inflace zjistíte, že kupní síla těch peněz je skoro stejná jako dnes. Osmnáct let práce, nulový reálný výnos.

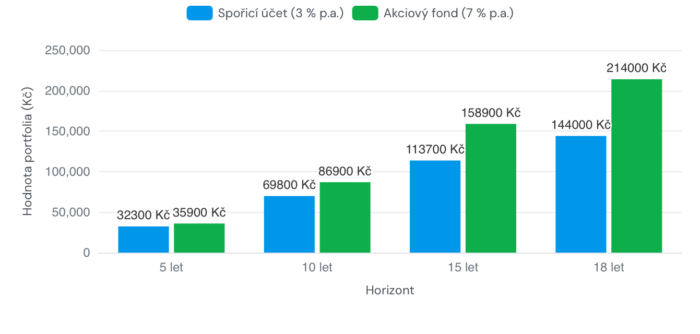

Investování má jednu superschopnost, kterou spořicí účet nemá: složené úročení v čase. Čím dřív začnete a čím déle necháte peníze pracovat, tím větší rozdíl to na konci udělá.

Stejných 500 Kč měsíčně vložených do diverzifikovaného akciového fondu nebo ETF s průměrným ročním výnosem kolem 7 % vám za 18 let může přinést přes 200 000 Kč. To je skoro dvojnásobek oproti spořáku – ze stejné částky, stejnou dobu, bez jediné změny v chování.

A proto jsou ETF dnes tak populární

Akciové fondy a ETF znějí složitě a riskantně. Jenže právě tady hraje čas ve váš prospěch. Když investujete na 18 let, krátkodobé propady trhu přestávají být problém – trh měl vždy dost času se vzpamatovat. A pravidelný vklad každý měsíc navíc automaticky nakupuje levněji v době poklesu a dráž v době růstu. Říká se tomu průměrování nákladů a je to jedna z nejjednodušších a nejspolehlivějších strategií, jaká existuje.

Praktické možnosti rozebírá náš podcast Jak spořit dětem? a základní rozdíly najdete také v našem přehledu investic a spoření.

Spořicí účet má své místo

Spořicí účet je vhodný pro rodinnou rezervu, nečekané výdaje nebo peníze, které budete potřebovat během několika let. Pro dítě proto nemusíte volit jen jednu možnost. Část peněz může zůstat bezpečně dostupná a část může pracovat dlouhodobě. Důležité je nezačínat výběrem produktu, ale otázkou: Kolik chceme dítěti zajistit a kdy bude peníze potřebovat? Osobní finanční plán vám pomůže propojit spoření pro dítě s rezervou, bydlením i dalšími cíli rodiny.

Nevíte, jakou částku odkládat nebo jaký způsob zvolit? Ozvěte se nám. Společně nastavíme plán, který bude odpovídat možnostem vaší rodiny i době, kterou máte před sebou.